ここでの論点は、3つ

1 減価償却費の計算方法

2 固定資産の売却

3 固定資産の修繕

減価償却費の計算方法

減価償却費で覚える単語

固定資産の帳簿上の価格を「簿価」といいます。

この簿価を何年間かけて減らしていくことを「減価償却費」という

減価償却費の勘定科目は、費用です。言い換えれば、資産を減らして費用化していくことが減価償却なのです。

固定資産をちゃんと使えるであろう使用期間のことを「耐用年数」といいます。

この耐用年数を経過した後の価額を「残存価額」といいます。

減価償却費の計算公式

減価償却費の計算方法は、簿記3級では、「定額法」が検定範囲です。

(取得原価-残存価額)÷耐用年数=減価償却費

直接法と間接法

減価償却の記帳方法には、直接法と間接法があります。

直接法は、減価償却を行った分だけ資産を減らす方法で、次のような仕訳を行います。

(仕訳)

減価償却 1,000 / 建物 1,000 ➡ 建物自体を記載します

間接法は、上の仕訳でいえば、建物を直接減らさずに「減価償却累計額」を使用する方法をいいます。

(仕訳)

減価償却費 1,000 / 減価償却累計額 1,000 と表記します。

3級では間接法が検定範囲です。

固定資産の売却

固定資産の売却で考えるのは、次の5つのステップで考えよう!

1取得原価を貸方に書く

2前期末の減価償却累計額を計算して借方に書く

3当期の減価償却費を書く

4売却代金を借方に書く

5貸借差額の売却損益を書く

1の取得原価を貸方に記載するのは、固定資産のホームポジションは資産だから左

なので、固定資産がなくなるので、逆の仕訳になる。∴売却固定資産の取得原価を右である貸方に記載することになる。

2も同様に、減価償却累計額のホームポジションは右なので、逆仕訳をするから左に記載

3期首に固定資産を売却したのであれば、今期の減価償却費は計上しなくてよいが、期中で売却した場合は、期首から売却までの期間の減価償却費を計上する必要がある。

4売却代金があれば、代金をホームポジションである左(借方)に記載

5ここまでで、貸借が一致していときは、次の勘定科目を使用して貸借を一致させる

売ったことでもうけがでたのであれば、固定資産売却益という勘定科目を使用する

一方、売却したことで、損をしたのであれば、固定資産売却損という勘定科目を使用する。

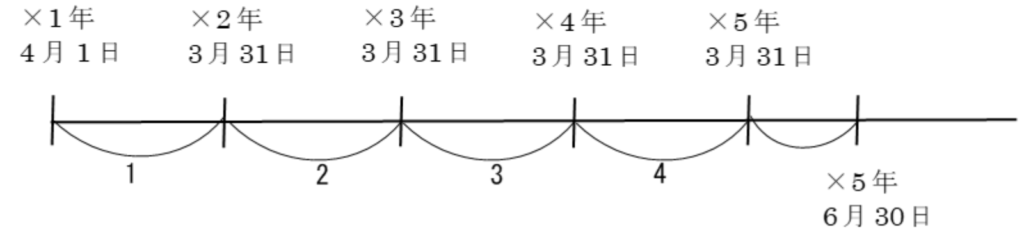

【例題】

×1年4月1日に取得原価100万円で車両を購入し、残存価格0円、耐用年数5年、定額法で減価償却し、間接法で記帳している。この車両を×5年6月30日に200,000円で売却し、現金で受け取った。

(5つのステップで考える)

1 /車両 1,000,000

2減価償却累計額を計算する 1年間に20万費用化

×5年3月31日までの減価償却累計額は、20万×4=80万